在当今的酒店业版图中,一场前所未有的深刻变革正在悄然上演。

根据酒店之家最新发布的《2025中国酒店投资白皮书》,全国酒店数量已突破37万家大关,客房总量超过1850万间,这一数据截至2024年底。显然,国内酒店市场供过于求的现状已无需多言,行业正从增量时代的野蛮扩张转向存量时代的激烈竞争。品牌同质化问题日益凸显,价格战已从单纯的竞争手段升级为关乎生存的严峻挑战。

美国管理学界的权威汤姆·彼得斯曾有一句名言:在拥挤不堪的市场中,价格竞争是愚者的游戏,真正的智者会在消费者心中种下持久的价值。这句话在当前的酒店业中显得尤为贴切。从过去的繁荣泡沫到如今回归理性,2025年的酒店业正经历一场前所未有的洗牌,留在战场上的玩家纷纷调整策略,从粗放的扩张模式转向精细化的运营。

步入2025年,酒店业如何在红海中找到新的出路,成为摆在每家酒店面前的紧迫课题。

2024年,国内酒店业的发展态势呈现出明显的两极分化。一方面,新一线城市成为中端酒店发展的热土,70至149间客房规模的酒店占据主导地位;另一方面,四线及以下城市仍以基础住宿需求为主,县级市场新开业的15间客房及以上酒店数量占比高达37.31%,其中经济型酒店占比超过七成。这一趋势反映出中国消费市场的多元化与不平衡性。

国际酒店集团如万豪、洲际、希尔顿,以及本土品牌如华住、锦江等,纷纷瞄准下沉市场,展开新一轮的扩张竞赛。华住集团2024年在三线及以下区县市场新开1205家酒店,覆盖了142个新的区县市场。然而,下沉市场的快速增长也暴露出市场资源错配和区域分化的问题。广东、江苏、浙江三省酒店数量领跑全国,占比超过20%,而青海、宁夏等西部省份的存量则不足1%。

在高线城市,酒店业的竞争更是白热化。广州、重庆、西安、成都、北京、上海等城市的新开业酒店数量位居前列,每个城市都拥有近万家酒店,竞争之激烈可想而知。随着市场从增量转向存量,国内酒店的平均房价和入住率双降,RevPAR同比下降9.67%。供给过剩与需求分层的结构性矛盾,使得部分酒店陷入“高投入、低利润”的困境。

在这样的背景下,酒店翻牌现象屡见不鲜,成为市场竞争加剧的一个缩影。翻牌背后的原因是酒店行业整体增速放缓,投资人希望通过更换品牌提升经营效率或降低管理费。浩华数据显示,2024年中国酒店市场中档及以上定位的酒店品牌变更数量持续增长,全年共有1572家酒店经历品牌变更,涉及客房约15.8万间。存量改造与品牌焕新已成为多家酒店集团的重要发展战略。

然而,酒店翻牌并非万能的解药。尽管翻牌能够快速提升酒店的品牌形象和市场竞争力,但酒店投资属于重资产投资,翻牌后的运营效率、业绩表现和市场口碑能否持续提升,仍需时间的检验。在供需关系逆转的当下,业主方从“选品牌开业”转向“翻牌求生”,酒店集团的竞争焦点也从“跑马圈地”转向“精耕细作”。

面对存量市场的激烈竞争,酒店业正经历从“价格驱动”向“服务价值”的转型。国家统计局数据显示,中国城镇居民恩格尔系数已降至27.6%,首次跌破28%大关,这意味着文旅、教育、健康等体验消费的预算空间正在增加。对酒店业而言,这意味着在消费降级的表象下,存在着体验经济的升级红利。酒店业正经历从“标准住宿”向“场景体验”的转型。

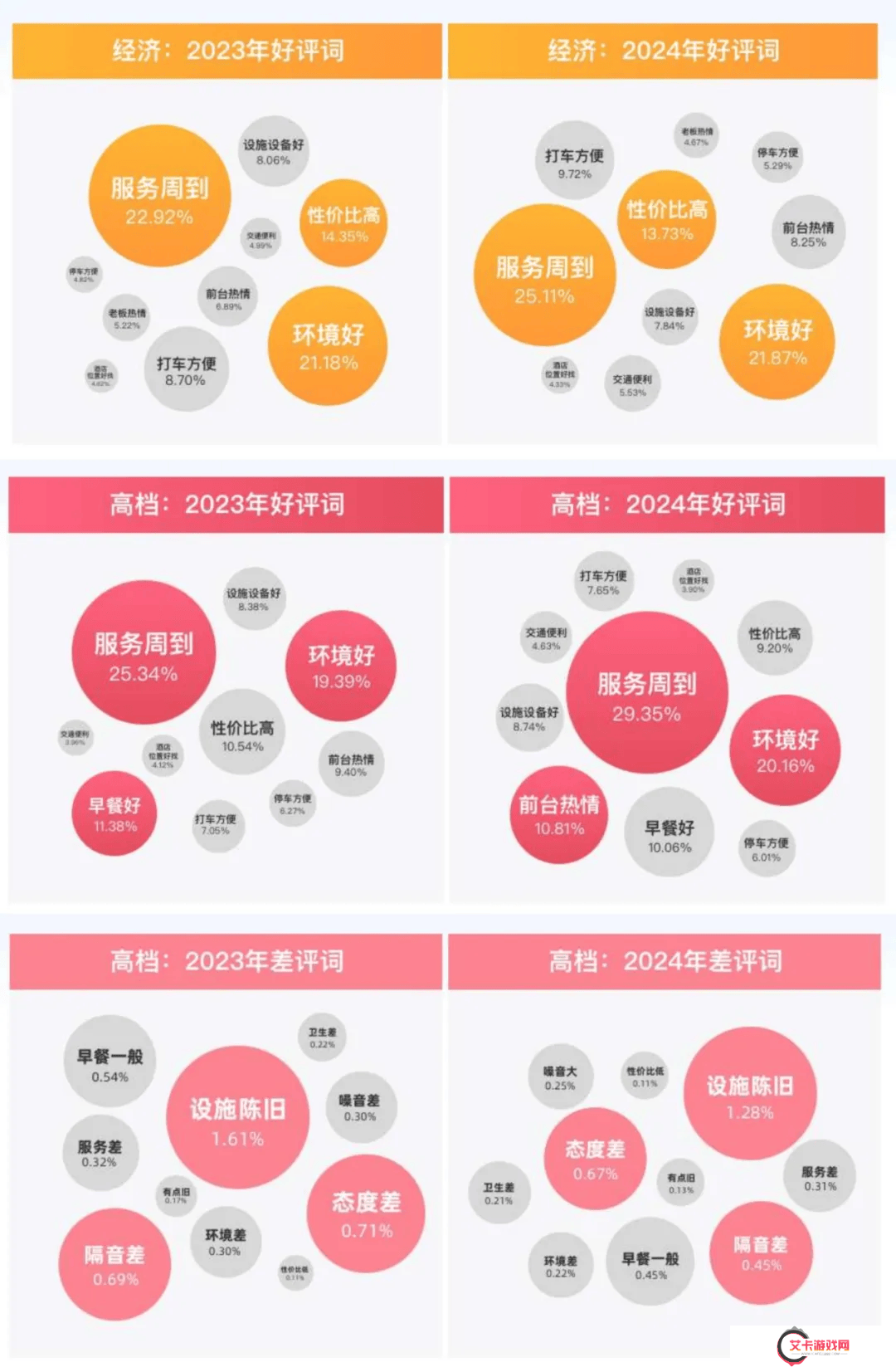

根据《2025中国酒店投资白皮书》,经济型酒店“服务周到”的好评占比已升至25.11%,而“性价比高”的好评占比降至13.73%;高端市场中,“服务周到”的好评率也跃升至29.35%。这些数据表明,无论是基础市场还是高端市场,消费者对服务的重视程度都在提升。在体验经济的主导下,酒店行业正经历从单纯的住宿空间向沉浸体验的深层变革。消费者不再满足于单纯的住宿功能,而是渴望通过多元体验获得情感释放和文化探索。

在这场变革中,具有精细化运营能力、供应链优势和数智化运营能力的酒店更有可能脱颖而出。随着行业从“拼规模”转向“拼效率”,差异化、精细化运营和品牌化发展将成为酒店业破局的关键。